为深入贯彻落实党中央、国务院关于统筹推进新冠肺炎疫情防控和经济社会发展工作的决策部署,做好“六稳”工作,落实“六保”任务,在鼓励企业拓展国际市场的同时,支持适销对路的出口产品开拓国内市场,着力帮扶外贸企业渡过难关,促进外贸基本稳定,根据《国务院办公厅关于支持出口产品转内销的实施意见》,海关总署发布了《关于调整加工贸易内销申报纳税办理时限的公告》(海关总署公告2020年第78号),通过调整加工贸易内销申报纳税时限,进一步加大对加贸企业内销的支持力度。广州进口报关公司

第一点

“对符合条件按月办理内销申报纳税手续的海关特殊监管区域外加工贸易企业,在不超过手册有效期或账册核销截止日期的前提下,最迟可在季度结束后15天内完成申报纳税手续。”

1.什么是加工贸易内销集中征税?

加工贸易内销集中征税是指符合条件的加工贸易企业先行内销加工贸易保税货物,再集中向主管海关办理内销纳税手续。

实施内销集中征税前,加工贸易企业采用“先征后销”的方式向海关申请内销,允许加工贸易企业内销集中征税,将“先征税再出货”变为“先出货再征税”,能够引导企业更好地面向国际、国内两个市场,延长加工贸易国内产业链,为符合条件的加工贸易企业拓展内销市场赢得宝贵的时间。

2.申请加工贸易内销集中征税的条件

(1)区外联网监管企业(E账册企业)、区外以企业为单元企业(以企业为单元账册企业);

(2)区外非联网监管的一般认证及以上企业,无需提供担保,事先向海关提交《集中办理内销征税手续情况表》备案即可;

(3)区外非联网监管的一般信用企业,向海关提供有效担保后,可实施内销集中征税。

担保计算方式:一般信用企业保证金(保函)金额=企业计划月内销纳税金额×50%

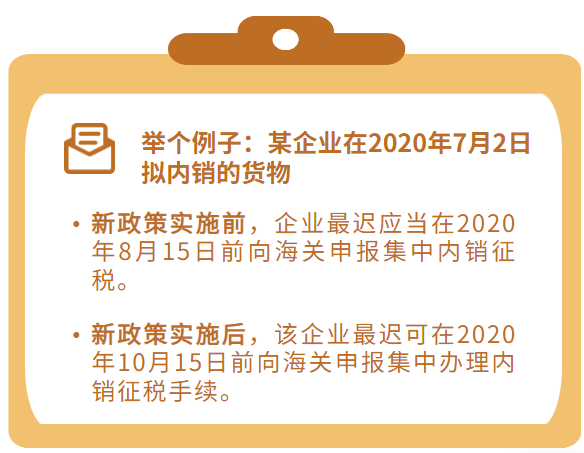

3.加工贸易内销集中征税的申报时间

新政策实施前:符合条件集中办理内销征税手续的海关特殊监管区域外加工贸易企业,应于每月15日前对上月内销情况进行保税核注清单及报关单的集中申报,但集中申报不得超过手(账)册有效期或核销截止日期,且不得跨年申报。

新政策实施后:对符合条件可集中办理内销征税手续的加工贸易企业,在不超过手(账)册有效期或核销截止日期的前提下,最迟可在季度结束后15天内向海关申报完成纳税手续。新政策实施后,企业准备内销征税资金的时间得到进一步放宽,内销手续进一步简化,出口转内销获得更多便利。

第二点

“海关特殊监管区域内加工贸易企业,采用‘分送集报’方式办理出区进入中华人民共和国关境内(海关特殊监管区域外)手续的,在不超过账册核销截止日期的前提下,最迟可在季度结束后15天内完成申报纳税手续,或按照现行规定进行申报纳税。”

1.什么是海关特殊监管区域“分送集报”方式 :

“分送集报”是指海关特殊监管区域内企业(以下简称“区内企业”)与境内区外企业(以下简称“区外企业”)分批次进出货物的,可以先凭出入库单办理货物的实际进出区手续,再在规定期限内集中办理报关手续。

2.申请分送集报的条件

(1)在海关特殊监管区域内注册的一般信用及以上企业;

(2)企业应建立符合海关监管要求的计算机管理系统。

3.“分送集报”业务流程 :

(1)符合条件的区内企业开展“分送集报”业务的,通过金关二期加贸及保税管理子系统(以下简称“金二系统”)向海关提交“分送集报”的业务申报表。

(2)货物分批进出区时,区内企业通过金二系统向海关发送出入库单,捆绑核放单,办理进出区手续。

(3)区内企业在规定时限内通过金二系统将批次进出区货物的出入库单汇总为保税核注清单。区外企业在规定期限内办理集中申报手续,填报进出口货物报关单。

(4)区内企业根据业务申请表的有效期限向海关办理业务申报表结案手续。

4.“分送集报”方式下企业申报纳税期限 :

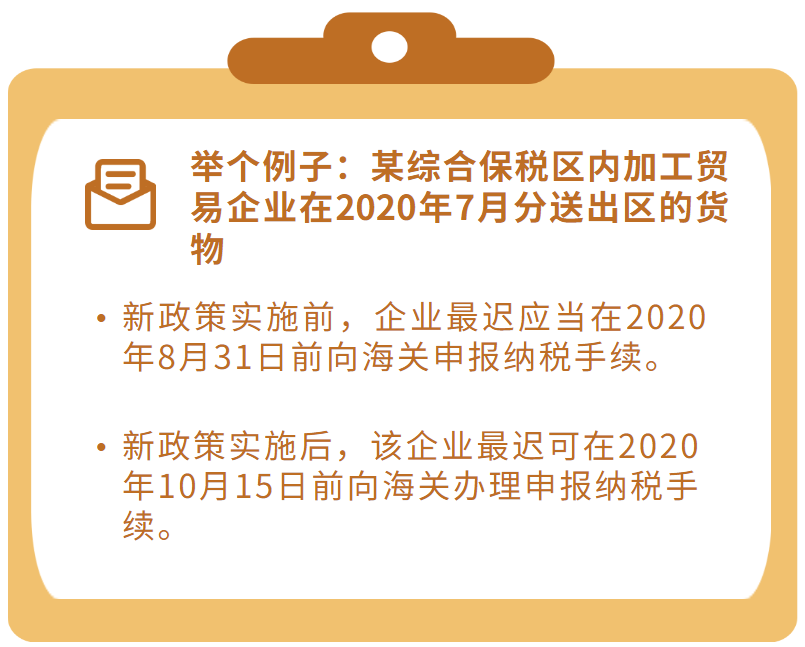

新政策实施前:海关特殊监管区域内加工贸易企业,采用“分送集报”方式办理出区进入中华人民共和国关境内(海关特殊监管区域外)手续的,应当对1个自然月内的分批出区数据进行归并,填制核注清单,区外收货企业填制进口报关单,在次月底前向海关办理集中申报纳税手续(对分送集报期限另有规定的海关特殊监管区域除外)。

新政策实施后:海关特殊监管区域内加工贸易企业,采用“分送集报”方式办理出区进入中华人民共和国关境内(海关特殊监管区域外)手续的,在不超过账册核销截止日期的前提下,由每月申报,调整为最长可按季度申报,企业可以选择在每个季度结束后15天内完成申报纳税手续,或按照现行规定进行申报纳税。

第三点

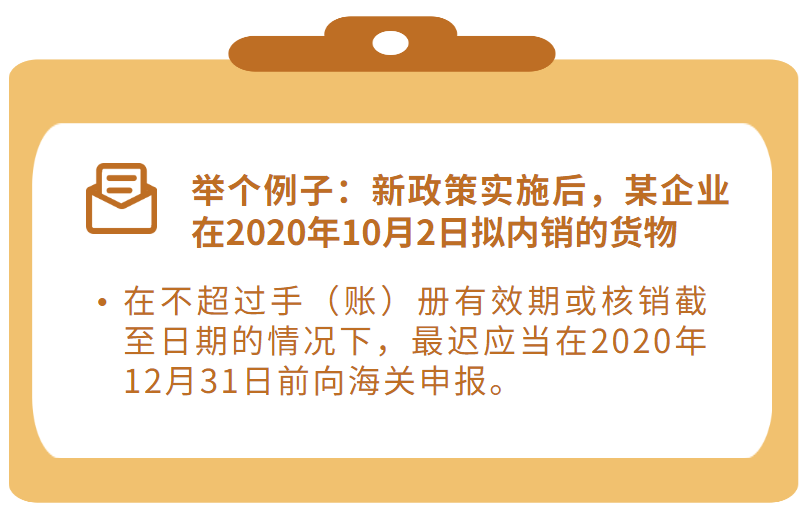

“按季度申报纳税不得跨年操作,企业需在每年4月15日、7月15日、10月15日、12月31日前进行申报。”

为什么不能跨年操作?

进出口商品税则号列、税率、汇率等通常在年底进行调整,如跨年申报操作,很可能导致手(账)册内容和报关单内容不一致,造成退单等问题。此外,部分企业采用“分送集报”模式进行申报,要求“分送”和“集报”单证比对一致,跨年申报时需要对“分送”单证逐票进行调整。广州进口清关公司

客服1

客服1